Barcelona, 11 de noviembre del 2019.- La Comisión Europea ha calculado que un arancel del 25% sobre la importación de vehículos añadiría unos 11.200 dólares el precio de los automóviles europeos en Estados Unidos. En cualquier caso, la Administración americana retrasó el pasado mes de mayo la imposición del arancel del 25% sobre las importaciones de vehículos. Han pasado ya esos seis meses de tregua y se desconoce si finalmente se cumplirá esta grave medida contra la Unión Europea.

Pero para prevenir cambios en los planes de negocio, si se produce finalmente, vamos a adelantar posibles consecuencias diagnosticadas por organizaciones como el ICEX, Banco de España y Bankia.

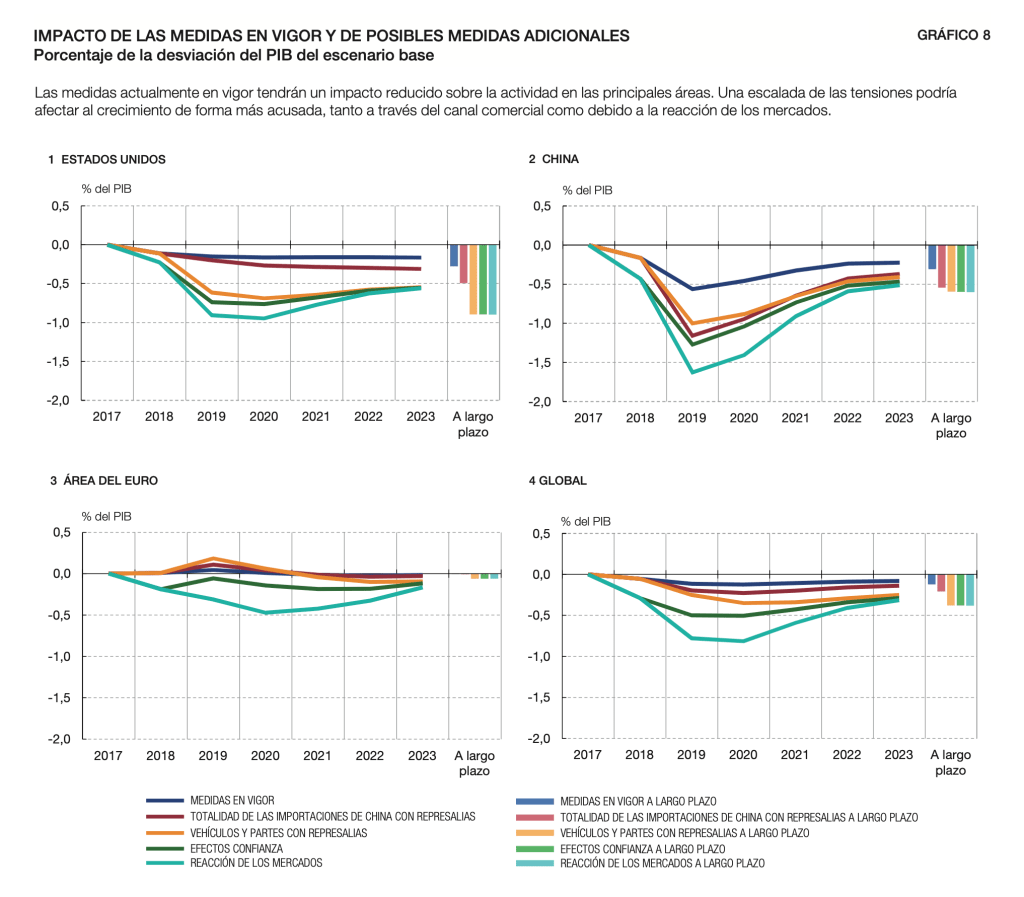

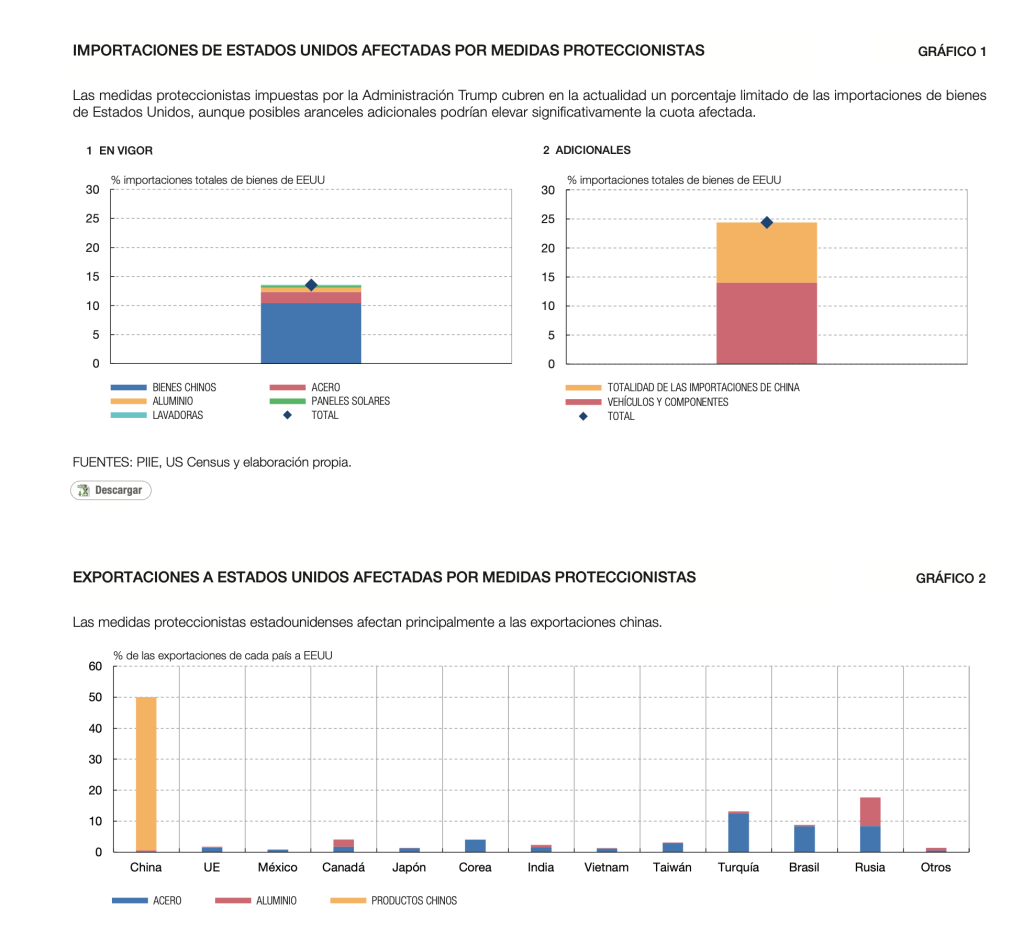

Según ha informado el Instituto de Comercio Exterior, (ICEX), las medidas proteccionistas adoptadas por EE. UU. han afectado directamente al comercio de la UE solo de manera marginal aún. No obstante, la imposición de aranceles adicionales del 25% elevaría al 14,7% la proporción de exportaciones totales de la UE a EE. UU. afectadas por medidas proteccionistas. Aunque estas medidas tendrían un impacto reducido sobre el PIB agregado de la UE, afectarían de manera más acusada al sector del automóvil, y a aquellos países cuyas exportaciones representan un porcentaje elevado sobre el total del sector, como es el caso del Reino Unido (20%), Italia (15,8%) y Alemania (12,8%). En concreto, los aranceles adicionales podrían desencadenar una disminución de un 0,2% del PIB en Alemania, y de en torno a un 0,1% en el Reino Unido e Italia.

Para el ICEX, en el caso de España, el valor de las exportaciones de vehículos y componentes a EE. UU. en 2018 ascendió a 847,9 millones de euros, lo que supuso un incremento con respecto a la cifra correspondiente a 2017 (810,2 millones de euros). Igualmente, el valor de las exportaciones registradas hasta el mes de julio de este año (570,2 millones de euros) supera el registrado en el mismo período de 2018 (476,5 millones de euros). No obstante, en 2018 esas exportaciones solo representaron un 0,67% del total de las exportaciones españolas y un 1,7% de las exportaciones totales del sector. Esto indicaría que los potenciales aranceles estadounidenses tendrían un impacto directo moderado sobre el sector del automóvil español en particular y sobre la economía española en general.

A los efectos negativos directos de las citadas restricciones potenciales habría que añadir los indirectos, derivados de la estructura de las cadenas de valor mundiales y regionales del sector, del efecto arrastre sobre otras industrias relacionadas, del deterioro de la confianza de los agentes y de las potenciales medidas de represalia que previsiblemente adoptarían los países afectados. Estos efectos indirectos podrían superar fácilmente a los directos. Se estima que, globalmente, estos se traducirían en una disminución del 0,8% del PIB mundial para 2020.

El Banco de España apunta a la pérdida de valor añadido

Según el Banco de España, los resultados evidencian que, en el largo plazo, medidas proteccionistas estadounidenses a las importaciones de vehículos podrían reducir significativamente el valor añadido de la industria automovilística en varios países europeos (véase gráfico 9).

Entre las economías más afectadas, se encontrarían Austria, Alemania y Hungría, donde el valor añadido por el sector automotriz se contraería, respectivamente, en un 6,9%, un 4,7% y un 4,5%. Este porcentaje se situaría alrededor del 3 % para el conjunto de la UE, lo que indica un impacto significativo de los aranceles a los vehículos a nivel sectorial.

En España, el efecto sería más limitado (1,7%), pues los vehículos constituyen un porcentaje significativo de las exportaciones totales de bienes (17,3%), pero las dirigidas a Estados Unidos solo representan una fracción limitada.

Por fortuna, señala el Banco de España que el área del euro no es, en principio, el foco principal de la política proteccionista comercial desarrollada por la Administración Trump, más centrada en China, ni se verá fuertemente afectada por las medidas aprobadas o, incluso, por las anunciadas hasta ahora. No obstante, el impacto de dichas medidas podría intensificarse si vinieran acompañadas de efectos sobre la incertidumbre y la confianza más acentuados. Por otra parte, la posible imposición de barreras arancelarias al sector del automóvil por parte de Estados Unidos podría tener efectos más adversos de los previstos a través de las cadenas de valor europeas y, en cualquier caso, afectaría severamente a algunos países del área.

La Cadena de Valor del Automóvil muy distribuida

Por su parte, un reciente Informe de Bankia por su parte se centra en estas consecuencias. La cadena de valor está muy repartida geográficamente, aprovechando las ventajas competitivas de cada país (el valor añadido por el país exportador final oscila entre un mínimo del 40% y un máximo del 89% 1 ), y las empresas tienen muy repartidas sus factorías.

Por ejemplo, en 2017, las marcas de coches alemanas produjeron casi 5,65 millones de unidades en suelo alemán, 3,6 millones en otros países UE y los principales centros de producción fuera de Europa fueron China (4,9 millones de coches) y EEUU (más de 800.000 coches, el 5% de la producción total)2 . Por tanto, a los efectos negativos directos sobre los países exportadores, como consecuencia de la caída de sus ventas de coches a EEUU por el aumento de los aranceles, habría que sumarle los indirectos, derivados del efecto arrastre sobre otras industrias que forman parte de la cadena de valor y del deterioro de la confianza de los agentes, así como de las previsibles represalias de los países afectados.

En balance, estos efectos indirectos podrían superar, fácilmente, a los directos. Además, el sector se encuentra en un momento clave y se enfrenta a importantes retos: coches eléctricos y autónomos, así como cambios en las preferencias de los consumidores que optan, cada vez más, por opciones menos contaminantes y por modelos de carsharing, en detrimento de la opción tradicional de adquirir un vehículo propio.

- Nuevo video corporativo de SETRAM: “Más de 40 años a su servicio”

- SETRAM participa en el transporte sostenible de vehículos Renault desde sus fábricas al Puerto de Barcelona y en tren a Países del Este

- SEAT S.A y SETRAM estrenan en España el primer megatruck para el transporte de 11 vehículos

- ACEA:COVID-19 impact on EU automobile production full-year 2020

- El Puerto de Barcelona presenta su Estrategia 2021-2025 y su visión 2040

- El coche autónomo ya circula en Estados Unidos, gracias a la tecnología de Tesla

- SETRAM informa que la caída de su facturación en 2020 será del 21%

- ¿…Y ahora, qué?

- ¿Debe temer el concesionario por su existencia en la época del coche digital?